A股市场:呈震荡走势,而且2021年A股盈利增速大幅回落,预计下半年缓步走出压力区。结构方面,应从过去寻找盈利高景气方向转向寻找盈利确定性方向,关注景气反转与景气延续方向。继续呈现结构性走势。沪深三大指数全天窄幅震荡,沪指收跌0.09%报3573.84点,深成指跌0.19%报14765.56点,创业板指跌0.19%报3466.91点。两市1090股上涨,3353股下跌,成交额连续30个交易日在万亿上方,北上资金净买入30.2亿元。

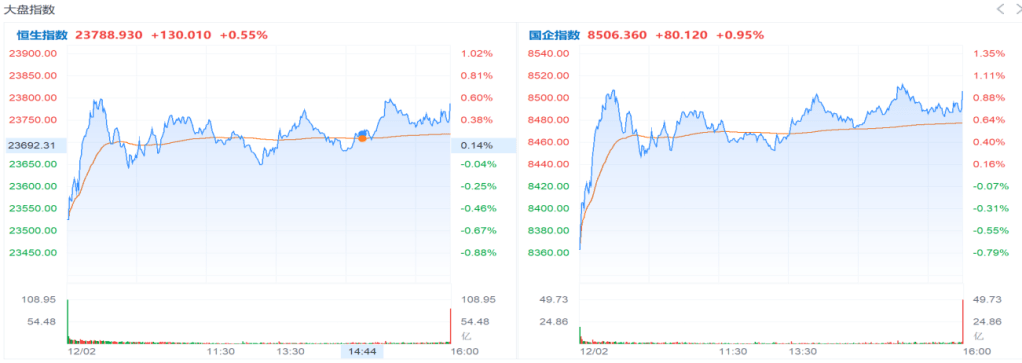

港股市场:有所反弹,今日北向资金和南向资金分别流入为68亿和26亿。科技指数拖累了大盘。元宇宙概念有所回落。汽车和水泥板块贡献了涨幅。

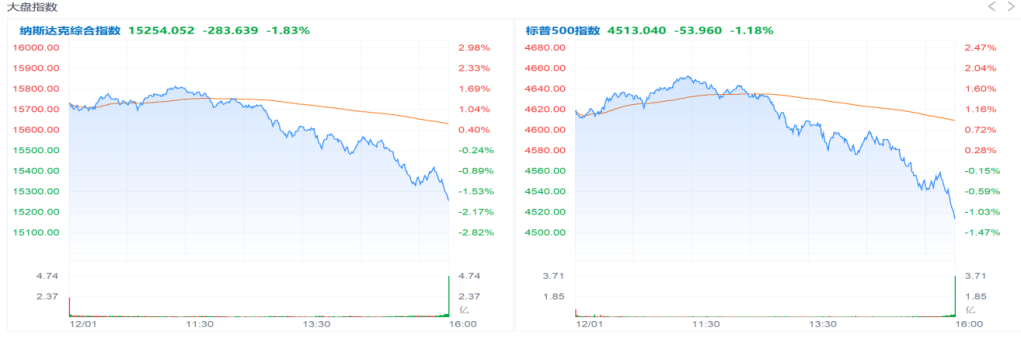

美股市场:近期美股市场短期或进入“无所适从期”,没有特别的方向。

隔夜美股市场早盘企稳反弹,三大主要指数一度均上涨超过1.5%,一部分消化了因为前一天鲍威尔意外鹰派发言造成的冲击。但是临近尾盘,受美国发现首例Omicron确诊病例的消息影响,市场再度跳水,主要指数收盘跌幅均在1%以上,纳斯达克跌幅超过1.8%。与此同时,10年美债利率降至1.4%且以通胀预期为主,叠加美元继续走强,因此黄金并没有体现出避险效果。市场主要还是在担忧疫情及避险情绪加重。市场没有好的趋势和方向。

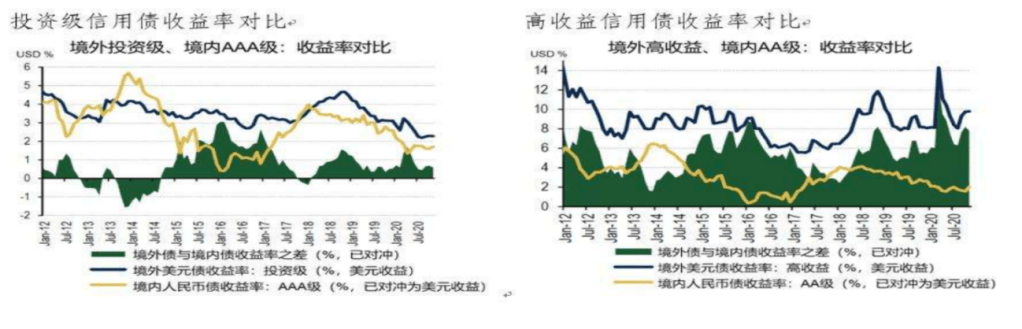

一级市场:本周美元债一级市场热度回调至本月最低水平,新定价美元债12只,发行主体集中于城投及金融企业,其中城投板块延续主导地位,本周共定价6只,备证、直发结构分庭抗礼,各占3只,整体定价位于1.98-4.50%区间。此外,中国香港特别行政区政府本周新发2笔人民币绿色债券,规模总计50亿人民币,认购逾142亿人民币。

二级市场:伴随着美债利率持续下行,地产市场负面新闻频出,本周高收益市场波动走弱。周初,建业地产与中原银行签署战略合作协议,高收益市场高质量主体跳涨8-12%,而奥园境内信托贷款违约及委任境外财务顾问的新闻将市场情绪推向负面,奥园曲线暴跌10%左右,周中,佳兆业公告对年内到期美元债进行零增信、零即期付款的债券展期,曲线持续走弱,其他粤系主体也遭受池鱼之殃,跟随下跌2-3%。临近周末,高收益市场进一步走低,板块整体下跌1-3%,高质量名字碧桂园、旭辉等表现相对较好。

近期热点:

12月2日,也就是睿远稳进配置混合基金首发当日,早上8点开始,渠道数据就在不断刷新,仅招商银行上海分行早上8点30分销售金额就突破10亿元,招商银行全渠道9点15分销量突破百亿,这也意味着还没到开盘时间,新基金就已经“售罄”。截至12月2日中午,睿远稳进配置基金的销售额至少有400亿,其中招行渠道的销售金额已有300亿左右。好基金市场在追捧。

小摩称新毒株引发大跌是抄底机会,疫情有望结束。新型变异毒株奥密克戎引发的市场动荡可能为投资者提供了调整头寸、为重新开放和大宗商品交易趋势逆转做准备的机会。

土耳其财政部长“换新”,里拉恐陷入崩盘式的暴跌。土耳其央行“久违”的出手让市场嗅到了危险气息。市场担忧由此会拉开了土耳其金融危机的序幕,从而引发欧洲金融市场下跌。

投资建议:

近期A股有反弹,沪指午后继续上扬,继上周后再度站上3600点,港口、煤炭、绿电、白酒等周期权重类板块涨幅居前,创业板指震荡回升翻红,个股红多绿少,两市超2700只个股上涨,成交达9000亿元。成交量很稳定。

美股方面,近期美联储坐实了taper,通胀及对疫情持续的担忧,会提前采取行动,美股震荡下行。市场担忧会提前加息。科技及疫情相关个股都会有反复震荡。

债券方面,佳兆业美元债寻求展期失败,债权人称愿提供融资助其应对危机。中国奥园:6.51亿美元借款被要求偿还,尚未付款或与债权人达成协议。12月3日,中国恒大2023年1月到期美元债势创9月23日以来最大涨幅。以上说明了中资美元债地产债不容乐观,违约风险依然存在,但是部分聪明资金会抄底博反弹。

滴滴启动退市,及赴港上市,也说明了中概股尤其是科技类的审查趋严,未来会有更多独角兽公司会回归港股。存在套利的机会。